2019年,新能源汽车销量因补贴大幅下滑而负增长,预计 2020 年我国新能源汽车补贴不再退坡, 但单车降本压力仍然存在,磷酸铁锂电池在成本方面较三元有较大的优势,再次进入市场视线。本文主要阐述铁锂电池在动力领域的复苏逻辑,强调铁锂电池在低端乘用车领域的应用优势以及部分企业在这方面的积极探索。

成本驱动磷酸铁锂电池向乘用车领域持续渗透

从材料到电池,磷酸铁锂技术路线成本优势明显

电池的性能由材料性能水平决定,作为锂电池的一种,磷酸铁锂电池(LFP 电池)优缺点都非常明显:成本低,循环次数高、低温性能差、能量密度低。特殊的指标数据决定了LFP 电池在新能源汽车中的份额逐渐被功率密度和能量密度更高的三元电池蚕食,目前的装机主要集中在客车和专用车上,在乘用车领域的装机量份额较低。但随着补贴政策大幅变动,一直追求三元电池高能量密度的方向遇到了成本的阻力。在降成本的压力下,寻找其他电池替换三元电池是车企一直坚持的思路。在价格上较三元电池便宜 10%-15%的 LFP 电池成为车企在低端乘用车型上考虑方案之一。

LFP 电池成本较三元电池低 10%-15%,差距主要体现在两种电池的材料体系上。在三元电池体系中,电池占整车成本的 40%,其中三元正极材料又占电池成本的 30%左右。三元正极材料中钴镍锰有价金属含量高,尽管钴价格从最高点 68 万元/吨下跌至 28 万/吨,加上镍锰盐和碳酸锂/氢氧化锂材料以及加工成本,三元材料的价格在 12-18 万元/吨区间。而 LFP 正极主要由磷酸铁+碳酸锂组成,以两者较低的价格,最终 LFP 正极价格仅 4.1-4.5 万元/吨。另外,LFP 电池主要使用干法隔膜,价格也较三元电池用的湿法隔膜低。最终体现在电芯价格上,LFP 电芯的成本可以做到0.55 元/Wh,而三元电芯的成本则在 0.65 元/Wh 左右。两者的价差会因为正极材料价格差异而长期存在。叠加 pack 环节,两者之间的价差绝对值在 0.15 元左右。

低端乘用车降本优先,铁锂电池配套比例提升

2019 年,新能源汽车补贴大幅下滑,地方补贴也取消,导致单车平均补贴降幅高达 70%。从绝对额上看,微型车和小型车补贴金额从 4-5 万区间骤降至1.8 万元以下,降本是未来 2-3 年低端乘用车主线。

磷酸铁锂在成本上较三元电池有着较大的优势。从正极材料,到电池系统,再到整车,甚至整个使用过程。降本路径来自于材料端价格不断下降和铁锂电池工艺水平的提升。以带电量 40 度电的小型车为例,三元电池价格约 4 万元,续航 350 公里;而磷酸铁锂电池的价格 3.2 万元,续航300公里;牺牲 50 公里理论续航(实际续航缩减20-30 公里)可以给车企带来约 8000 元降本空间。

而在使用端,全生命周期内铁锂车型较三元车型的平均年度使用成本低约 4300 元。因此,我们认为低端车型从三元转向铁锂,是车企和消费者共同的目标导向。

从工信部新车推荐目录来看,进入2020 年,铁锂电池在乘用车中的配套比例明显回升,最新推荐目录显示,乘用车中铁锂电池配套比例已经超过 20%。其中,上汽集团荣威 ei6 插电、荣威 eRX5 插电和名爵 MG6插电的改款版车型也确定更换为磷酸铁锂电池。这是车企对铁锂电池全新认知的变化,铁锂电池较三元电池节约成本,且对性能影响不大。插电混动车型本身带电量 15 度左右,电池重量 120 公斤,从三元换回铁锂,同等容量下,电池增重仅 10 公斤,续航里程影响 5 公里左右,但成本下降 3000 元。我们预计这一趋势将在 2020 年继续加强,铁锂在乘用车中的配套有望提速。

中国热销 MPV 电动化,磷酸铁锂电池有望复苏

五菱宏光引领,中国热门车型创造产销奇迹

在中国汽车工业发展的大进程中,自主车企始终处于被动的局面,但仍有一些车型成为老百姓口中的神车。之所以用“神车”这个词,是因为它们在车市激烈的竞争中脱颖而出,创造了销量神话和优质口碑。以五菱宏光为首的中国国产神车以高品质、低价格、开不坏、低成本的特点给消费者留下了深刻的印象,五菱宏光更是被誉为“秋名山神车”。

上汽通用五菱旗下的 A 级 MPV 车型五菱宏光首款车型 2010 年上市,定位成微型面包车。五菱宏光在动力性和经济性的完美平衡,以及在操控性和安全性上的实力表现,颠覆了人们对商务车的传统印象。自上市以来,该车连续 7 年霸占 MPV 细分市场销量排行榜冠军,巅峰时月销高达 8.25 万辆。2019 年,五菱宏光累计销量销量 37.5 万辆,在国内汽车销量中排名第四,在自主车型中排名第二,仅次于哈弗 H6。截止 2019 年底,五菱宏光系列车型累计销量高达 450 万辆,强大的用户积累、优秀的口碑反馈和极高的性价比是五菱宏光系列车型持续畅销的重要因素。

此外,上汽通用五菱旗下另一款专用车五菱荣光 2019 年销量也达到 16 万辆的规模,位列 19 年自主车型销量排行榜第 7 位。大微客五菱荣光自 2008 年推出首款车型,定位微型面包车,商货两用。

2012 年五菱荣光全面升级,其中加长款产品将整车长度延伸至 4490mm、宽度和高度分别为1615mm、1900mm,由原来的 7 座升级为 9 座,空间更大。经过三代改款,目前五菱荣光已经延伸出 V、S、加长版、单双排和小卡等多个版本。

自主车企是电动化主力,但 2019 年销量 top10 自主车型的电动化率却比较低,仅3 款车型有对应的电动车在售。自主车企并未有效利用热销车型的高销量、高口碑效应来开拓电动市场。一方面,基于油车平台的车型纯电话,在续航上会有一定的劣势;另一方面,油电车型同台竞争也是车企的考量因素之一。我们认为,车企更愿意推出基于纯电动平台的新车来打市场,但新平台不等于新品牌,热销品牌在消费市场的穿透效果要明显好于新品牌。

五菱宏光/荣光纯电版进推荐目录,有望带动铁锂电池装机回潮

2019 年下半年,上汽通用五菱开始了相关热门车型的电动化进程,五菱宏光和荣光两款神车领衔,双双进入工信部发布的第 326 批新车公示名单。两者均将推出高低续航版的纯电动车型,并细分为多功能版和运输版。从电池配套来看,五菱宏光高续航版本由宁德时代配套磷酸铁锂电池,电池参数是(335V/125Ah),折合带电量 41.88KWh。低续航版本由国轩高科配套磷酸铁锂电池,参数是(323V/105Ah),折合带电量 33.92KWh。五菱荣光由鹏辉能源独家配套磷酸铁锂电池,高续航版电池参数是(368V/113Ah),折合 41.58 度电,低续航版电池参数(314V/113Ah),折合35.48 度电。

继新车公示之后,两款神车很快进入工信部推荐目录。根据 2019 年第 11 批推荐目录,五菱荣光车型高续航版本310 公里,能量密度131Wh/kg;低续航版本260 公里,能量密度126Wh/kg。五菱荣光车型高续航版本41.6 度电,续航300 公里,能量密度125Wh/kg;低续航版本35.4 度电,续航 252 公里,能量密度 125Wh/kg。此外挂牌广西汽车的五菱牌厢式运输车续航里程为270 公里,由鹏辉能源提供磷酸铁锂电池配套。

上汽通用五菱基于神车五菱宏光和荣光燃油车,一共推出 3 个品牌,累计 10 个型号纯电动车。此外,在乘用车领域,上汽通用五菱也即将推出 E300/E300L 等低端乘用车型,有望打开小型车渗透空间。我们假设五菱宏光和荣光车型销量渗透率20%,叠加 E100/200 增量和 E300 新车型,上通五电动车转型有望带动铁锂电池增量超过5GWh。

BYD 刀片电池领衔,中高端乘用车试水铁锂电池

后补贴时代,车企对铁锂电池的接受到有了很大的提升,铁锂电池不仅在低端乘用车中广泛应用,中高端车型中也开始出现铁锂电池的身影。在中高端领域,比亚迪率先推出最新刀片电池,采用磷酸铁锂路线,系统能量密度最高达到 160Wh/kg,改款电池应用在旗下高端车型汉上,实际能量密度 140Wh/kg,最高续航达到605 公里,是铁锂车型续航的最大突破。

简单来说,所谓“刀片电池”,就是比亚迪开发的长度大于0.6 米的大电芯,是长电芯方案,通过阵列的方式排布在一起,就像“刀片”一样插入到电池包里面。将电芯进行扁长化涉及,提高电池包的集成效率。提升主要体现在动力电池包的空间利用率,体积能量密度可提高50%;重量能量密度也有所提升。另一方面,长电芯方案两侧直接与外壳相接,能够保证电芯具有足够大的散热面积,可将内部的热量传导至外部,从而匹配较高的能量密度。体现在成本上,刀片电池较传统结构电池成本下降 10%左右,能够有效节约电池成本。

多款铁锂车型即将上市,LFP 动力电池增量空间广阔

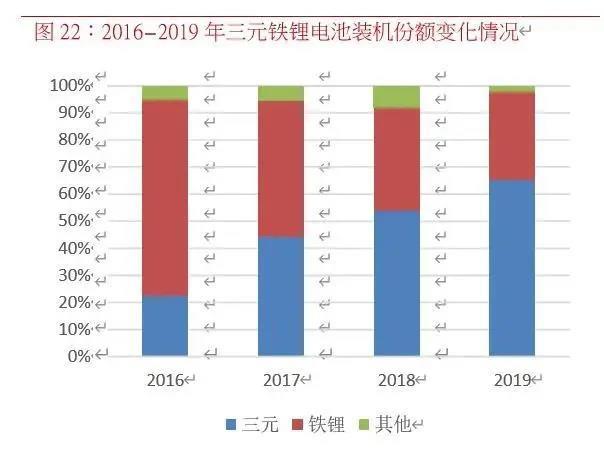

三元电池对铁锂电池份额的挤压始于 2016 年,在乘用车领域,三元迅速取代铁锂,装机份额逐渐提升。在专用车领域,三元的装机量也有较大增长,而客车领域由于政策的原因,未放开三元电池配套。2019 年全年,我国动力电池装机量达到62GWh,乘用车装机量 42GWh,客车装机量14.55GWh,专用车装机量5.4GWh,乘用车已经成为拉动电池装机的主要领域。因此三元的份额在装机总量中快速提升,达到 40GWh,装机份额65%,较 18 年增加10GWh;而铁锂电池的装机量仅 20GWh,装机量连续三年出现增长瓶颈,装机份额下降至32%。

基于补贴变动向成本导向转变,我们坚定看好铁锂在乘用车领域的配套的持续提升。铁锂在新能源汽车应用的复苏是一个长期的过程,在动力装机量中的份额会维持一个稳定的比例。从单一车型来看,五菱荣光/宏光神车电动版本产销规模有望达到 10 万辆级别,贡献装机量达到 4GWh;而从长期看,我们预计国内 50%的 A00 车型,30%的 A0 车型,10%的 A 级车以及30%的插电车型有望配套 LFP 电池,以 2020 年各车型销量预测数据计算,对LFP 电池装机的增量高达 10GWh,铁锂装机量达到30.37GWh,2021-2022 年分别达到36GWh 和 42.6GWh。而随着全球主流车企低端车型也开始转向 LFP 电池,我们认为长期来看,LFP 电池的在新能源汽车领域的增量空间更可观。

LFP 产业链相关标的梳理

磷酸铁锂产业链涉及上游原材料磷酸、磷酸铁、碳酸锂,中游正极材料磷酸铁锂以及下游磷酸铁锂池和整车,后端市场还包括动力废旧磷酸铁锂电池拆解、梯次利用和湿法回收。从产业集中度和企业纯度来看,正极和电池厂业务相对更纯粹,是投资首选环节。

电池环节:

宁德时代:铁锂电池份额第一,发力乘用车

宁德时代是电池环节绝对龙头,三元和铁锂电池并行。2019 年 32GWh 装机量中,21GWh 为三元,11GWh 为铁锂。铁锂电池主要配套大巴车,自 2019 年下半年起,公司铁锂电池开始向乘用车型配套,这次向特斯拉提供铁锂电池有望进一步奠定公司在铁锂细分领域的行业地位。在三元电池方面,公司目前已经与海内外多家主流车企建立起合作关系,并在欧洲设立了电池工厂,未来公司有望受益于欧洲电动车爆发从而进一步巩固市场份额,高成长型逻辑有望持续兑现。

鹏辉能源:专注 LFP 动力电池的低成本玩家

公司是小而美的全能型锂电池综合供应商,在消费、动力(含轻型动力)、储能和电动工具领域均有涉及。动力电池方面,公司 19 年深度绑定上汽通用五菱,为宝骏 E100/200 系列提供了 60%的电池配套,同时已经拿下上通五五菱荣光纯电车型独家配套。2019 年动力电池装机量 0.7GWh, 排名国内前 10。公司在动力电池业务上已经将重心转向铁锂电池,同时在储能板块对铁塔基站备用电源实现供货,并积极拓展欧洲储能市场。未来公司将受益于动力、3C 数码和储能等电池需求爆发,盈利弹性强。

正极环节:

德方纳米:LFP 正极材料市场占有率第一,低成本方案不可复制

公司是目前 A 股最纯正的磷酸铁锂正极材料标的。2018 年,纳米磷酸铁锂材料收入 10.1 亿元, 占到公司营收的 96.13%。公司是宁德时代铁锂材料的核心供应商,磷酸铁锂正极材料出货量迅速增长,2019 年出货量 2.2 万吨,其中对宁德供应量比达 72%,占其采购量的 60%。公司铁锂正极在工艺技术和成本上行业领先,采用的“自热蒸发液相合成纳米磷酸铁锂技术”,原材料从碳酸锂、硝酸、铁源、磷酸出发,与行业传统的“碳酸锂+磷酸铁”水热法有显著区别,低成本路径不可复制。

湘潭电化:潜在铁锂正极低估标的

公司是湘潭电化系湘潭市国资委下属控股企业,主营业务为生产销售电解二氧化锰和新能源电池材料、城市污水集中处理、工业贸易等。是湖南杉杉、青岛乾运、桑顿新能源等二次电池生产企业的优质供应商。公司参股裕能新能源16%的股份,裕能新能源是磷酸铁锂核心供应商之一,客户端涉及宁德时代、比亚迪和亿纬锂能。裕能新能源当前拥有 3 万吨磷酸铁锂正极产能,2019 年出货量超过1 万吨,销售渠道由湘潭电化帮助搭建。公司和德方纳米共处铁锂正极第一梯队,产品压实密度高。

光华科技:LFP 新星,循环产业链已成

公司主营业务 PCB 电子化学品和化学试剂,2017 年进军锂电材料行业,先后布局电池回收、磷酸铁锂&磷酸铁项目、铁锂梯次利用项目。2019 年上半年锂电材料业务规模占公司比重达到 18%, 较 18 年底提高 5 个百分点,预计 2019 年全年占比达到 19%。公司已经建成年产 1 万吨磷酸铁产能,基于电子化学品湿法提纯技术,公司磷酸铁品质优越,产品售价高于市场。磷酸铁锂正极产线建成,目前正在对验证中。在后端市场,公司布局动力电池回收业务,是五家示范企业之一。公司具备从梯次利用到湿法处理全链条能力,是电池报废放量的直接受益者。铁锂电池的梯次利用业务逐渐放量,成为公司收入和利润的增长点。

中国宝安:子公司贝特瑞是 LFP 正极材料龙头之一

公司持有贝特瑞 75%股权,后者是正极领域后起之秀,成长速度亮眼。目前贝特瑞主要正极材料产品包括 NCA 单晶品和多晶品以及 LFP 系列。公司 2015 年起投产正极材料磷酸铁锂,2018 年成为国内磷酸铁锂市场排名第三的企业,当前产能 3 万吨,常州的 1.5 万吨产能预计年中投产,19年出货量约 1.3 万吨。公司正极材料占营收比也快速上升,从 2015 年的 9.70%到2018 年的 36.80%, 逐渐成为公司主要营收业务。随着未来公司产能的进一步释放,正极材料对公司盈利情况的拉动将 更加明显。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。