中国综合能源服务网讯:

1.1 国内承压海外有望接力

1.1.1补贴下滑,国内增速放缓

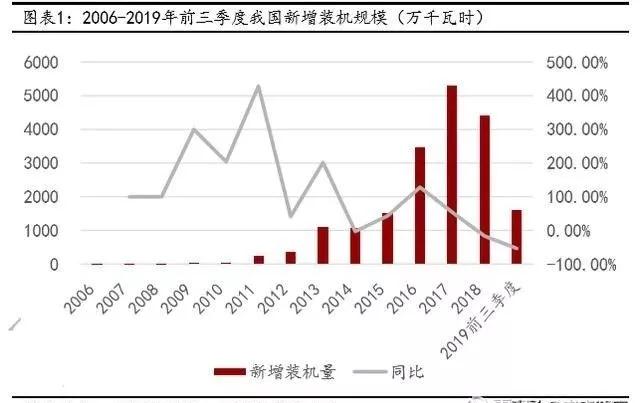

“531”新政后,国内光伏进入重整期。2018年,国内政策缩紧后,光伏市场下滑较为严重,2018年新增装机量出现较大幅度回落。按照目前情况,2019年仍有较大幅度的下滑,根据国家能源局数据,2019年1-10月,光伏新增装机约为17.5GW,同比下降54%。,19年全年新增装机量大约在30.22GW,同比下滑约32%,远低于之前40-45GW的预期水平。

2019年国内光伏装机量不及预期由很多因素造成:

1.政策下发较晚。今年光伏电价、竞价补贴以及规模等相关政策下发较晚,政策迟 迟不落地造成了市场启动较晚,有效施工时间较短并且缩短了竞价项目的申报时间,导致部分申报项目的消纳和土地问题没有实质落实,致使“僵尸项目”的出现。

2.补贴缺口的扩大。光伏项目的补贴缺口连年加大,根据相关机构预测,截至2020年,我国光伏补贴缺口将高达2553亿元。与此同时金融机构对部分企 业的信贷政策进一步缩紧,加大了开发商资金链的紧张程度。这极大程度上限制了 开发商建设新电站的投资意愿。

3.风电抢装的挤出效应。2019年-2020年是风电争取高电价的抢装期,因此电站开发商更愿意优先选择收益率更高的风电项目,导致了一部分光伏项目的滞后。1.1.2海外市场有望迎来增长

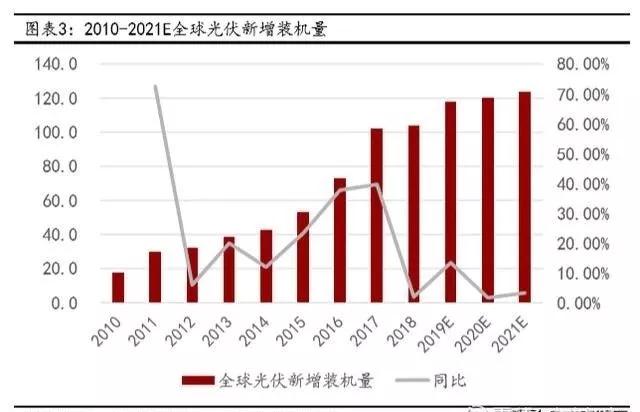

海外需求较好,弥补国内下滑。尽管国内市场情况不尽如人意,但全球整体来看,光 伏新增装机仍保持正向增长,尽管增速受到中国市场下滑的影响有所减缓,但未来仍 有较大空间。根据IRENA给出的2050年路线图,到2050年光伏将成为最主要的供电方 式,提供25%以上的总电量供应。光伏总装机量超越其他能源达到8519GW,较目前规 模提升至少10倍,比风电多出40.95%。

近年来,海外市场持续发力。除头部市场继续高速增长外,新兴市场的发展同样不可小觑。根据Energy Trend统计,仅仅经过3年,全球达到GW级市场的国家已经从 2016年的6个达到2019年的14个,预计到2020年将达到15个。

p海外市场的增长带动了国内出口的增长,2019年前十月我国光伏产品出口额创新 高。2019年1-10月,我国硅片、电池片和组件出口额总计177.4亿美元,同比增长32.3%,超出2018年全年总额,其中组件出口量58GW,同比增长超过75%。

1.2 2020年市场环境改善,降本增效仍是主旋律

1.2.1 政策加速出台,料定市场情况好转

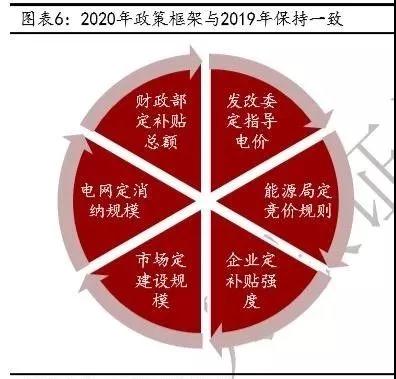

政策沿用2019年框架,汲取“前车之鉴”,启动时间提前。2020年光伏管理政策仍 然沿用2019年的“六定”原则,保证了政策的稳定性。2019年光伏新增装机量不及 预期的很大一部分原因是政策落地较晚,今年4月30日政策开始公开征求意见,5月 30日才正式下发。为保证明年政策在2020年1月1日正式实施,各方决定将征求意见 阶段与电价政策脱钩,即先将总原则公开征求意见,与此同时等待财政部和发改委 出台相关政策,从而缩短征求意见到正式下发政策的时间间隔。政策的稳定以及加 速出台有望为光伏市场注入一针“强心剂”。

预计2020年需求端开始改善,2021年后左右回归较快增长。明年市场规模组成部分 主要有2019年未完成的竞价/平价项目、2020年新增的竞价/平价项目、自发自用和 户用分布式项目以及领跑者奖励项目和国家示范项目等,根据智汇光伏估算,2019 年各类项目的结转规模大约为18.3GW;2020年的竞价上网项目约为15.6GW;户用项 目5-7GW;工商业平价项目3GW,合计大约为42-44GW,与CPIA之前40-50GW的预期一 致。

1.2.2 行业加快出清,降本增效是盈利能力的保障

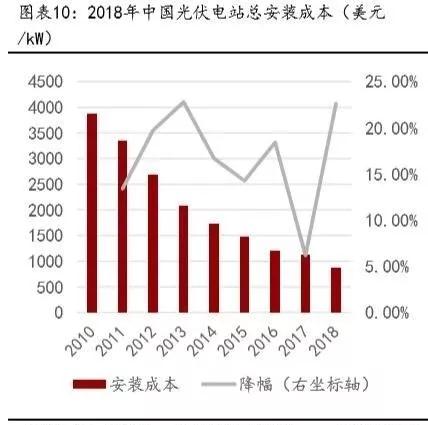

我国光伏发电已基本实现用户侧平价上网,正在迈进发电侧平价时代。由于“531” 对光伏产业的巨大冲击,下游需求锐减,光伏产业链各环节产品价格均大幅跳水,以 光伏组件为例,价格从2017年的3元/瓦降至2018年的2.1元/瓦再到2019年的1.77元/ 瓦以下,降幅巨大。光伏产业上游材料价格的下降导致了下游电站系统成本的骤降。根据IRNEA数据,截至2018年底,我国光伏电站总安装成本为879美元/kW,同比下降 22.64%;平准化度电成本为0.066美元/kW,同比下降20.48%。

光伏成本下降速度较快,市场出清重塑行业格局。随着光伏成本端下降以及补贴退出进程的加速,光伏行业进入增速换挡期,产业下游需求逐渐由补贴驱动转换为内 生的收益率驱动。标杆电价的持续下调促进产业重整,提升行业集中度,“531”新 政后,产业链各环节产品价格大幅下降,产业竞争加剧,低端产能将陆续停产、出 清,市场集中度提升速度加快,同时也倒逼光伏企业开发更高质量产品并压缩生产 成本。

目前来看,光伏行业成本保持较快的下降速度,降幅高于标杆电价下调幅度。2011 年-2018年,我国光伏平均LCOE由0.247美元/kW下降至0.066美元/kW,降幅达73.28%;同时期我国光伏标杆电价下降幅度最大的I类资源区从1.15元/kW下降至 0.55元/kW,降幅仅为52.17%。我国光伏产业链成本的较快下降保证了头部企业的盈利能力。在光伏政策的引导下,光伏平价上网有望加速实现,光伏企业的“降本 增效”阵痛期进一步缩短,下游需求加速回暖,光伏企业未来板块估值修复空间巨大。

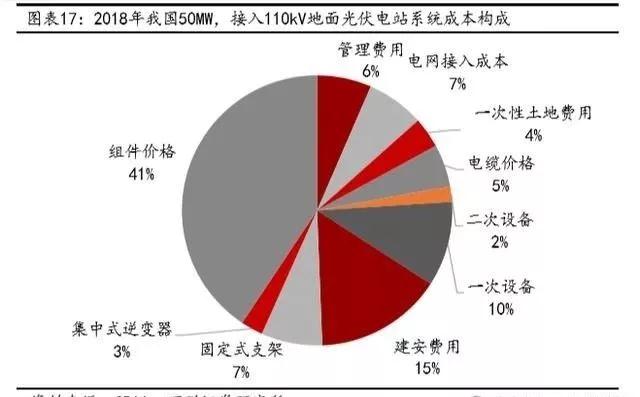

未来度电成本的降低主要依赖于光伏电站系统成本的下降。根据度电成本测算公式,度电成本与发电量成反比,与投资成本成正比。影响发电量的因素有系统效率、组件衰减率、有效利用小时数和弃光率;影响投资成本的因素有系统成本、杠杆使用等。我们认为系统成本与有效利用小时数为影响光伏电站度电成本的主要因素,其中有 效利用小时数由各地区光照禀赋所定,所以未来度电成本降低主要依赖于系统成本下降。