1.3 光伏产业链情况

1.3.1多晶硅:需求稳定,关注进口替代

全球多晶硅需求稳定,进口替代促进自给率提升。由于2018年政策调整的影响,我国多晶硅进出口量较大程度的下滑,但进口量向上趋势仍然较为明显,我国多晶硅国产化程度仍然偏低。但2018年的转折为国内多晶硅相关企业提供了扩大自身市场 份额的绝佳机会,随着未来技术升级和产能扩张带来的成本下降,我国多晶硅自给率有望上升,未来多晶硅企业的主要增长点来源于进口替代。

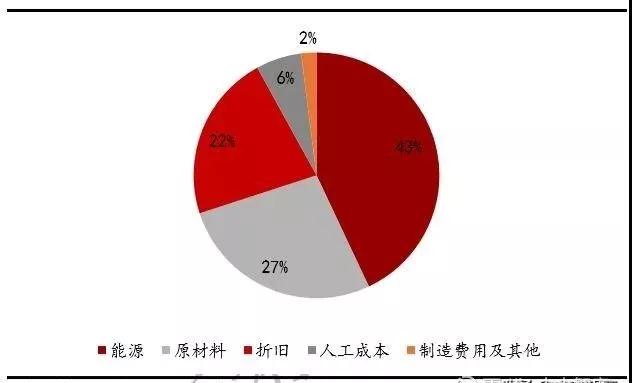

行业格局稳定,国内企业制造成本稳步下降,毛利率维持高位。光伏产业链中多晶硅环节属于高技术门槛与规模门槛并存的行业,市场格局稳定,集中度较高,毛利率普遍维持高位,企业竞争力主要体现在成本控制能力上。通过分析多晶硅生产成本结构可知,能耗成本占比最大,所以国内企业新建产能大多位于新疆、内蒙古等电力资源丰富电价低的地区,靠近坑口电站。国内多晶硅新产能陆续投产将进一步 拉低生产成本,从上游压缩光伏产业链原料成本,推进平价上网进程。

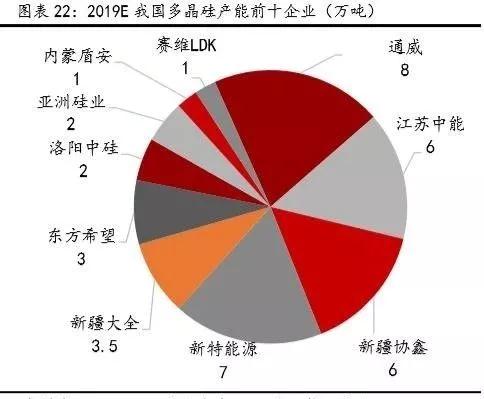

多晶硅行业集中度较高,产能逐步扩张。2019年预计多晶硅产能CR10将达到89.47%,同比增加4.57pct。行业产能扩张较快,2019年预计多晶硅产能将达到44.2万吨,同比增长8.33%。

1.3.2硅片:行业垄断特征明显,单晶产能需求增长

单晶逐步占据主流市场,龙头积极扩产巩固自身地位。着眼未来,由于单晶具有天生 的晶格整齐排序优势,在金刚线细线化、配合PERC增加转换效率、硅片薄片化和高效N型电池推广方面有着更大的潜力。受益于技术进步和规模效应带来的成本下降,“领跑者”计划等政策倾斜,国内单晶硅片市场份额不断增加。单晶替代的趋势已确立,单晶硅片企业积极扩张产能,而多晶路线企业也积极转型规划单晶产能。单晶硅片龙头隆基股份、中环股份2018年新增产能约13GW和9.5GW,多晶路线的晶科也有3GW级别的扩产,促使整个行业的单晶产能快速扩大。头部企业产能扩张不停歇,隆基股份19年底单晶硅片规划产能达到36GW,扩产8GW。

行业双寡头垄断特征明显,积极扩产稳固龙头地位。硅片行业集中度较高,从出货 量来看,硅片CR10逐年提高,从2015年的64.06%增加到2018年的75.90%。细分来 看,保利协鑫是多晶领域龙头,产能占比达20%;隆基与中环在单晶领域二分天下,二者产能合计占比超六成。硅片领域竞争格局清晰,龙头企业溢价能力较强,毛利率在政策缩紧的情况下依然保持稳定,压低了上游多晶硅与下游电池片的利润。由 于下游需求旺盛,硅片行业产能利用率一直维持在高位,我们认为在强调电池片效 率提升背景下,上游硅片品质将愈发重要,硅片高端产能尤其是单晶产能将继续保 持较高利用率,同时由于下游电池片企业竞争激烈,缺乏足够议价能力,以及硅片 行业进入门槛过高等原因,硅片领域龙头企业将继续保持较高盈利能力。

光伏电池技术进步对硅片纯度要求提升,单晶硅片为未来主流需求。虽然光伏电池 技术在单、多晶硅片上均可应用,但单晶转换效率更高,在高效电池技术(PERC/n 型电池)应用方面也更加成熟,同时也更加适合于集约性更高的分布式小型电站。预计随着高效电池渗透率提升与分布式小型电站装机量增长,单晶硅片需求也将逐渐增长,并成为未来市场主流产品。

大硅片是长期趋势,标准的确定是关键。6年前,隆基、晶龙、卡姆丹克、中环和阳光能源五家国内主流单晶硅片制造商共同发布了单晶M1&M2硅片产品,统一了行业 156.75±0.25mm的单晶硅片规格,并于2015第三季度成为全球行业标准。近年来,行 业内157.35mm、158.75mm等非标尺寸的电池片和组件开始愈演愈烈,对单晶硅片的供 给端有一定的扰动。2019年5月23日,隆基推出M6(166mm)大硅片,希望能够以M6和 M2大小两种尺寸的单晶硅片满足所有客户对硅片尺寸的需求,并再度统一行业标准。大硅片能够显著摊薄电池组件单瓦的非硅成本,小幅提升组件效率,但基本不能降低 每瓦硅成本。以包头项目为例进行BOS成本测算,得出采用M6硅片能够降低8.3分/W的 BOS成本。目前采用大硅片的厂商仍较少,下游厂商的推广仍有一定的阻力,一方面 隆基刚刚推出,向下传导需要时间;另一方面即使解决了工艺问题,客户选择组件版型时仍趋向于熟悉的尺寸;此外,对现有产线的改造也需要额外的资金投入;最后,硅片变大后能否保持表面均匀和批次的稳定,相关的工艺方面仍需验证,部分辅助装置 需重新设计。如果大硅片能复制M1和M2硅片的成功经验,顺利成为国际标准,渗透率将快速提升,继而打破资金持观望态度。总的来说,我们认为大硅片符合长期降低组 件成本和最终度电成本的诉求,是长期发展的趋势;但短期来看,其渗透情况仍不明确。

1.3.3电池片:PERC成为主流应用技术

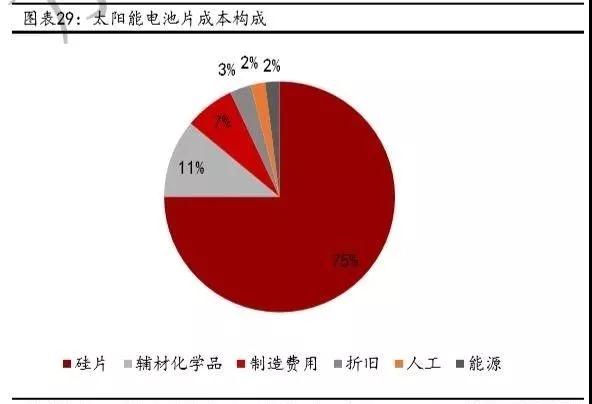

技术路线变更频繁,新产能更具竞争力。光伏产业链中,上游多晶硅、硅片环节主 要负责提供原料,下游组件环节主要负责组装加工,真正决定光伏电站系统效率的是中游的电池片加工环节,该环节工艺流程较长,针对某一个工艺环节的技术微创 新更新较为频繁,龙头行业地位变更也较为常见,通常新产能配置最新的设备以及最优的技术路线与成本控制能力,相比老产能而言更具市场竞争力。同时电池片生产成本构成中硅片成本占比达75%左右,降本难度较大,因此选择合适的技术路线、提升电池转换效率是电池厂商的核心竞争力。

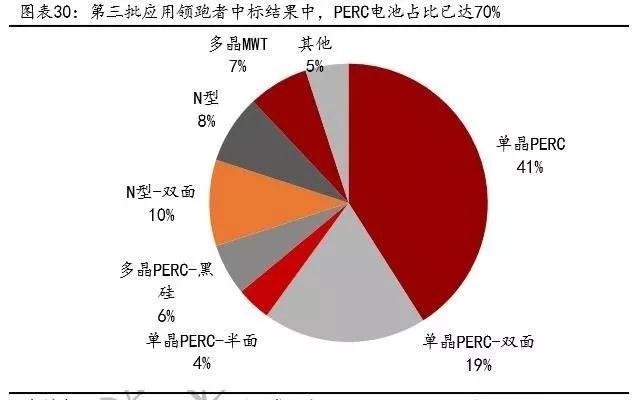

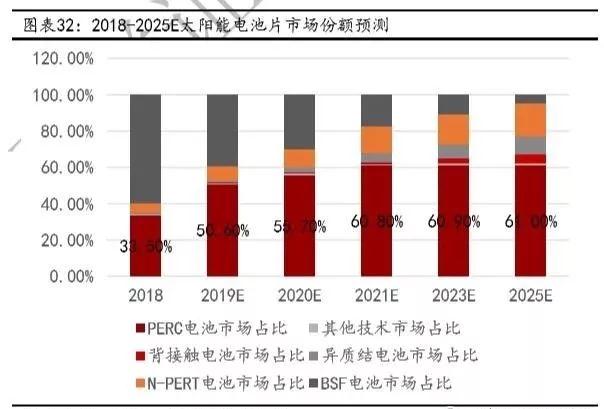

PERC电池将成为未来主流量产电池,产能两年增长20倍。2016年之前,光伏电池研究 主要集中于对晶硅电池迎光面,效率提升速度在每年0.3%左右,2016年之后,随着沉 积AlOx产业化制备技术和设备的成熟,PERC技术开始进入产业化阶段。PERC,即钝化发射极和背面电池技术,采用AL2O3膜对背表面进行钝化,有效降低了背表面复合,提 高开路电压,增加背表面反射,提高短路电流,从而提升电池效率。从第三批应用领跑者中标结果来看,PERC电池占比已达70%,成为领跑者项目主流电池产品。目前光伏电池片都在积极布局PERC产能,2016年全国PERC电池产能约3GW,2017年达19GW以 上,2018年已经突破60GW,预计到2020年对PERC电池的需求将超过100GW。

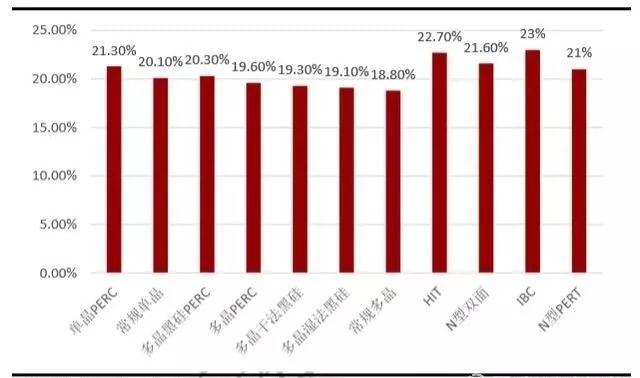

PERC电池转换效率高、与其他高效电池和组件技术融合可以进一步提升转换效率。PERC技术应用对于常规电池转换效率提升在1%以上,其中主流单晶PERC效率可达 21.3%,当前单晶PERC电池最高效率记录为隆基的24.03%,略高于n型电池主流水平。双面PERC电池几乎在不增加成本的情况下便可实现双面发电,可在系统端实现10%25%的发电增益。同时PERC电池与多主栅、选择性发射极和TOPCon等技术叠加,转换效率还将进一步提升。

PERC电池兼容老产线,且成本增长有限:PERC电池工艺相对简单,能够兼容现有产线,只需增加钝化膜沉积设备和膜开口设备便可进行工业化复制,这也是PERC电池产能得以快速扩张的原因;同时新产线成本增加主要为新增设备折旧,生产成本和常规电池接近。

1.3.4组件:技术升级应对降本需要,产业整合构造行业壁垒

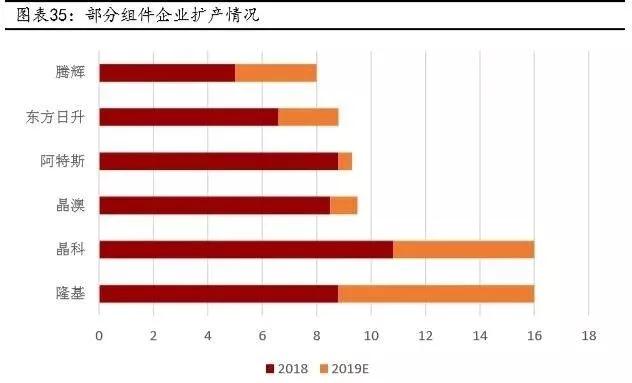

技术低端导致行业参与者众多,降本压力推动市场加速出清。光伏产业链中的组件端主要为组装环节,毛利率较低。因为技术门槛较低,组件厂商在前几年光伏下游装机需求旺盛的背景下数量激增,同时由于产品同质化较为严重,市场集中度并不高,2018年CR10为56.27%,2019年同比上升5.15pct达到61.42%,但相比于硅料和硅 片集中度水平仍然较低。为降低下游电站系统成本推动平价上网超预期前行,组件降本首当其中,市场出清加速。未来随着行业竞争格局优化,成本控制能力较强的企业将维持较高毛利并攫取更大市场份额。

产业链整合可显著降低采购成本,行业进入壁垒持续提升。从组件生产成本构成来看,制造费用占比较小,降本空间有限;电池片及辅材采购成本占比接近80%,因此 具有上下游产业链整合能力的龙头企业具有显著成本优势。在光伏组件价格不断下降的背景下,未来具备规模优势或电池片-组件一体化经营的企业才具有竞争力,行业壁垒将持续提升,自产电池片的隆基股份毛利率显著高于其他组件厂商也印证了这种经营模式的合理性。

组件技术升级是促成平价上网最直接的技术通道,高效组件产能开始释放。下游电 站系统效率主要取决于组件效率,所以组件技术升级是提升系统效率、推进平价上网最直接的技术通道;同时由于组件厂商制造成本下降空间有限,提升组件效率也是降本的重要举措。组件效率一方面取决于电池片自身的转换效率,另一方面取决于组件新技术的应用。目前高效组件技术主要有多主栅(MBB)、双玻、半片以及叠片等技术。

--- END ---

请关注“综合能源服务公众号”

中国综合能源服务网声明:此资讯系转载自合作媒体或互联网其它网站,仅代表作者本人观点,与本网站无关,文章内容仅供参考。登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。