(来源:微信公众号“零碳社区”ID:ltsq-2018)

发电量方面,2019年全国绝对发电量71422亿千瓦时,同比增长3.5%。其中光伏发电量2243亿千瓦时,占比3.14%,相比去年增加了0.6个百分点。

一、部分地区消纳形势依然严峻,煤电已亮红灯

根据国家能源局最新发布的《2019年光伏发电并网运行情况》来看,2019年全国光伏发电量达2243亿千瓦时,同比增长26.3%,光伏利用小时数1169小时,同比增长54小时,相对应同比增长了4.8%。

2019年全国弃光率降至2%,同比下降1个百分点,弃光电量46亿千瓦时。从重点区域看,光伏消纳问题主要出现在西北地区,其弃光电量占全国的87%,弃光率同比下降2.3个百分点至5.9%。华北、东北、华南地区弃光率分别为0.8%、0.4%、0.2%,华东、华中无弃光。从重点省份看,西藏、新疆、甘肃弃光率分别为24.1%、7.4%、4.0%,同比下降19.5、8.2和5.6个百分点;而青海受新能源装机大幅增加、负荷下降等因素影响,弃光率提高至7.2%,同比提高2.5个百分点。

为落实国家煤电发展政策提出的按年发布实施煤电规划建设风险预警的要求,增强电力、热力供应保障能力,更好指导地方和发电企业按需有序核准、建设省内自用煤电项目,国家能源局于2020年2月26日公布《2023年分省煤电规划建设风险预警结果》。

煤电装机充裕度预警指标基于2023年各省、自治区、直辖市电力系统备用率,分为红色、橙色、绿色三个等级。煤电装机明显冗余、系统备用率过高的为红色预警;煤电装机较为充裕、系统备用率偏高的为橙色预警;电力供需基本平衡或有缺口的、系统备用率适当或者偏低的为绿色。

从充裕度来看,山西、甘肃、宁夏、黑龙江、吉林、新疆等地由于社会用电量增速较低,而电力装机增速过快,这种不均衡的发展方式导致以上地区的电力消纳存在较大的压力,长期需要特高压通道外送以及参与市场化交易来解决电力消纳严重过剩的困境。从弃光严重省份弃光率变化情况图来看甘肃、宁夏、新疆等地的弃光率水平虽然逐年下降,但仍处于高位,因此以上地区不适合新增煤电装机。

从以上省份光伏发电累计装机规模发展趋势来看,东三省的光伏装机节奏出现了明显拐点,宁夏后来者居上,而近两年山西因为能源转型申报了多个领跑者基地,装机规模迅速增长。但随着这些项目的逐渐并网,省内电力消纳能力堪忧,预计很快会出现类似东三省的拐点。山西领跑者在2020年春节期间个别天的弃光率甚至达到了100%,整体弃光率达到了20-30%。在2019年年中时山西就已经出现了很多弃光限电的问题,随着山西电力现货交易的推广,后续会有很多新能源机组面临被迫参与市场化交易,为了应对这一风险,建议新能源机组尽可能多的参与报价,多发电,降损失,保收益。

从资源约束来看,京津冀与长三角地区环保压力一直相对较大,属于《关于印发打赢蓝天保卫战三年行动计划的通知》(国发〔2018〕22号)确定的重点区域,建设煤电项目的可行性不大,因此该区域的省份都被亮了红灯。以上地区适合发展分布式光伏以及开展分布式发电市场化交易。而山西亮红灯的原因可能是环保、限电、负荷等多重因素叠加的结果。

从经济性来看,由于风、光发电成本的不断降低,叠加电力消纳形式严峻,我国一类光照资源区中甘、青、宁地区,以及水电资源丰富的赣、川、滇、桂地区均没有煤电建设经济性,主要是以上地区清洁能源机组的成本已经开始低于煤电,长期价差还会拉大。与此同时,吉林与辽宁地区因为风光资源较丰富,且长期存在弃风弃光问题,火电利用小时数不高,投资回报率已经低于当期中长期国债利率,因此也不具备建设煤电项目的经济性。河南因为新建煤电机组的投资回报率已低于8%的要求也不具备经济性,未来还是会以发展可再生能源为主。随着风、光、储的发电成本不断降低以及强制绿证市场的完善,未来很多省份煤电机组的经济性都会逐渐下降,会有更多的省份被亮红灯。

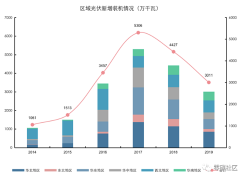

二、光伏发电新增装机重返三北趋势明显

从新增装机布局看,全国六大地区的新增光伏装机规模全部出现了同比下滑。华北地区新增装机858万千瓦,同比下降24.0%,占全国的28.5%;东北地区新增装机153万千瓦,同比下降60.3%,占全国的5.1%;华东地区新增装机531万千瓦,同比下降50.1%,占全国的17.5%;华中地区新增装机348万千瓦,同比下降47.6%,占全国的11.6%;西北地区新增装机649万千瓦,同比下降1.7%,占全国的21.6%;华南地区新增装机472万千瓦,同比下降5.1%,占全国的15.7%。

分区域统计新增装机占比来看,光伏发电新增装机重返三北地区的趋势较为明显。西北地区和华南地区的光伏新增装机占比从2018年开始出现了明显的回升,2019年的占比再次提升,分别占2019年全国新增装机的21.6%和15.7%。与此形成鲜明对比的是华东地区和华中地区的光伏新增规模占比出现了再次下滑,分别占2019年全国新增装机的17.5%和11.6%。

三、2019年仅少量地区呈现正增长

2019年除了贵州、陕西、江西、甘肃外其他省份的光伏发电新增规模均出现了不同程度的下降。增速最为明显的是贵州省,主要原因是光伏发电的成本快速下降,叠加各种“光伏+”模式的推广,使得该地区的光伏项目收益率出现了明显拐点。根据我的了解,特别是渔光互补发电项目的初始投资已经大幅低于陆上集中式光伏发电项目,即便光照资源较差,未来叠加柔性光伏支架的推广使用,这一模式的投资回报率将会出现大幅上升,因此2019年在广西、广东等地出现了大批平价光伏发电项目。

四、政策转变,地面电站重具优势

自从5·31后,国内光伏发电政策已经发生了明显的转变,从电价的设定到竞价的思路再到平价项目的优惠条件,叠加条件较好的屋顶资源逐渐稀缺,而成本下降的速度也在逐渐放缓,外加连续经历了两次一般工商业电价下调10%,因此规模较小的工商业分布式项目的盈利模式备受考验,长远来看大型集中式地面电站的优势更加明显。因此2019年新增分布式项目出现了负增长,同比下降41%,而集中式地面电站同比降幅减少了7个百分点,占2019年新增光伏装机的59.5%。随着大批竞价以及平价项目的逐渐并网,集中式地面电站的新增占比将持续上升。

原标题:详解 | 光伏装机市场行情

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。