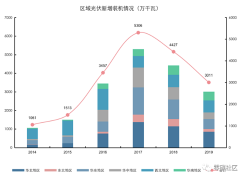

近年来,光伏在我国的发展也十分迅速,在国家政策和补贴的推动下,2013-2017年光伏新增装机量快速增长,尽管2018年以来光伏行业受到补贴退坡的影响,新增装机量略有下滑,但未来发展前景依旧乐观。根据国家能源局数据,2019年我国新增光伏装机量达30.11GW,占全球总装机量比例超过 1/4。

从世界范围来看,光伏发展仍保持较高增速, 全球光伏需求持续增加。全球光伏新增装机量达到 1GW 以上的国家数量逐年递增,根据CPIA预计,2020 年“GW 级”国家将达到18个或更多。

全球光伏需求的持续向好为我国光伏企业的发展提供了绝佳的契机,根据Solarzoom数据,2019年我国共出口光伏组件63.47GW,同比增长61.58%。

在光伏发展持续向好的情况下,国内光伏企业也纷纷看好行业未来,密集发布扩产计划。隆基在2019年发布多起扩产规划,扩产节奏超预期;通威在2020年2月公布未来四年多晶硅料的产能目标以及30GW的电池片扩产计划。光伏龙头进入了高速扩产周期,在龙头企业的带动下,仅2020年初至今不到3个月的时间,光伏企业的扩产投资额已经接近500亿。

2020年是有国家补贴的最后一年,企业项目建设积极性会明显提高。目前分布式能源特别是清洁能源主要是分布式光伏发电。对于光伏发电项目的管理模式仍将采用平价项目优先、财政补贴的项目实施竞价的管理模式。

分布式光伏发电多样化应用前景广阔,首现是光伏+5G通信,其次是光伏+新能源汽车,还有光伏+制氢、光伏+制氢等。分布式光伏发电系统的便利性,能够有效降低5G通信基站建设、充电桩建设等应用方面的电力基础设施投资支出。

在国家政策大力支持下,未来国内光伏行业发展有望迎来抢装高峰期。

--- END ---

请关注“综合能源服务公众号”

中国综合能源服务网声明:此资讯系转载自合作媒体或互联网其它网站,仅代表作者本人观点,与本网站无关,文章内容仅供参考。登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。