但“烽烟四起”的竞价项目将有望提振下半年的国内光伏产业需求。今年上半年,受疫情的影响,国内外需求出现波折,并引发产业链价格下探。而业内人士指出,随着海外市场复产复工、国内竞价项目并网时间限制,三、四季度国内光伏装机需求确定性高。

与此同时,由东方日升、福莱特以及东方希望等光伏公司引发的新一轮扩产潮将产业热度推向高潮。这些扩产计划的密集释放,将再度带动产业链的“燥热”。

下半年需求回升

一些迹象表明,今年下半年光伏市场需求旺盛呈现较高的确定性。

首先,国内组件出口回暖,海外市场需求正不断恢复。根据海关最近公布的数据,国内组件5月出口约5.97GW,同比下降0.95%,但环比增长9.34%。从前五个月的出口情况来看,国内组件出口规模同比下滑幅度不断收窄。

其次,“抢装潮”时下正在发生。国家能源局6月15日公布的数据显示,5月新增纳入国家补贴规模户用光伏项目总装机容量为5.96GW,环比4月增长47.89%。这是继4月份之后,国内户用市场今年再度刷新单月装机新高。截至今年前5个月,国内户用光伏新增累计装机规模已达12.59GW。

海外市场逐步回暖,叠加“抢装潮”的出现,令三、四季度国内光伏产业景气度备受期待。一位新能源行业资深分析人士告诉21世纪经济报道记者,海外市场上半年因疫情导致企业新签订单相对不足,但随着疫情影响见顶,海外市场特别是发达国家复工复产如期推进,将重新提振产业链需求。而在国内市场方面,平价和竞价项目在下半年集中落地,则进一步刺激产业热度。

国金证券分析认为,下半年国内光伏市场将迎来“第三季度好于预期,第四季度海内外共振可期”的局面。该机构表示,结合“10亿补贴上限”“各省区申报规模”以及“电价政策”等条件估算,预计2020年全国竞价光伏项目最终进入补贴范围的项目规模为20GW至25GW,与2019年竞价规模接近。

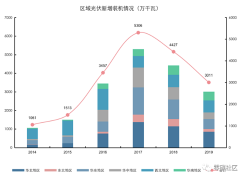

根据业内机构统计,截至6月15日,全国20多个省区市公布了今年度平价、竞价项目。其中,平价项目已公开规模合计超过38GW,竞价项目已公开规模合计超过32GW。

今年5月份,全国新能源消纳检测预警中心发布了2020年全国风电及光伏消纳能力公告。公告显示,按剔除一季度限发电量情形测算,今年我国风电、光伏发电合计新增消纳能力85.10GW,光伏则达48.45GW。

“2019年受到电网消纳意见不明确影响,竞价项目补贴额度最终未能完全分配,装机节奏上也出现了在12月集中并网的不平衡结构。”中金公司研究部对此分析认为,今年电网对新增光伏项目消纳空间给出了明确承诺,则可以减轻新竞价、平价项目申报的顾虑,吸引更多项目参与竞价。

从目前各省区市公布的项目规模来看,不少省区市的平价、竞价项目总规模已经超过当地电网给出的新增光伏消纳空间,足见申报热情高涨。

百亿扩产频现

在市场需求有望提振的背景下,光伏产业龙头公司再度豪掷重金,加码扩产。

今年2月份,通威股份抛出200亿元的高效电池扩产计划,打响了今年国内光伏产业扩产的“头枪”。随后,隆基股份、晶澳科技、协鑫集成等公司纷纷跟进,掀起了一轮扩产热潮。根据21世纪经济报道记者的不完全统计,截至4月中旬,8家A股光伏公司先后累计宣布投资708亿元,用于光伏硅棒、硅片、电池、组件等制造环节的产能新建。

时隔一个多月后,国内光伏行业再现重磅投资。

6月5日晚间,东方日升发布公告称,该公司与义乌经开区管委会签订了一份“15GW高效电池+15GW组件项目”框架协议。协议显示,此次扩产项目总投资约206亿元,分两期实施——一期建设5GW高效电池和5GW高效组件生产线,建设期限预计2年;二期建设10GW高效电池和10GW高效组件项目,并根据市场需求情况,在未来3-5年内逐步建成投产。

,虽然业内对于国内光伏产业产能过剩的担忧从未消失,但光伏企业特别是龙头公司,对于扩产的热情丝毫不减。尤其是在中游电池、组件端,成为头部企业争相扩产的重点环节之一。

今年4月,晶澳科技宣布拟定增不超过52亿元,用于高效电池、组件产能扩张等项目。同样在义乌,晶澳科技此前宣布了总投资102亿元的年产10GW高效电池和10GW高效组件及配套项目。而此次募资的三分之二金额都将用于一期项目的建设中。

最新的入局者是东方希望。6月10日,东方希望与三门峡市达成合作协议,拟投资100亿元在三门峡市渑池县投资10GW光伏组件项目。

值得注意的是,在近期,光伏玻璃环节也迎来一波扩产小高潮。

6月15日,福莱特披露定增预案,拟募资不超过20亿元,用于年产75万吨光伏组件盖板玻璃二期项目等。

同样加入光伏玻璃产能竞赛的还有南玻集团。根据南玻A最新公布的定增方案,该公司拟募集不超过40.28亿元,投资太阳能装备用轻质高透面板制造基地项目等。

兴业证券测算认为,2020年下半年,光伏玻璃实际新增产量相比2020上半年环比只增加5%左右,可能显著小于需求的增长,光伏玻璃价格有回升空间。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。