Enel X、NextEra Analytics、Uniper Enerlytics和Exelon Aerolabs当前的目标是开发自有数字IP,并将其出售给同行。他们认为自己的经验能够作为公用事业的参考,因为公用事业也会经历类似的过渡。

东京电力、关西电力和Centrica(英国最大的天然气和电力公司)向老客户提供新服务:结合数据和分析工具推出新功能,提升产品粘性;在售电业务以外提供多样化的服务,也有助于缓解用户流失。

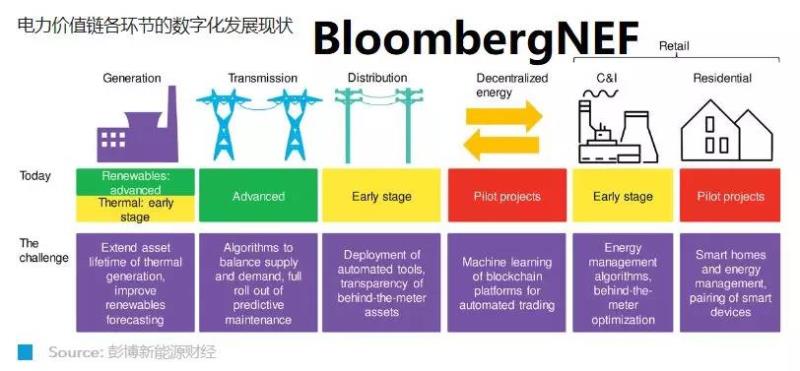

Iberdrola、Engie、Ameren和AGL通过数字工具优化运营。从发电到零售,整个价值链中的数据都可实现业务提效。优化运营是电力行业数字化迄今为止成效最突出的方面,减少运维支出的同时提升了性能。

传统工业设备提供商(GE,ABB)仍是公用事业的主要技术供应商,但提供成本低、灵活度高的数据分析工具的创企也在逐渐吸引公用事业的注意。

以东京电力和关西电力为代表的公用事业与顾问密切合作,在企业内部开发自有技术并将其商业化,旨在打造新业务。Innogy和E.ON借助兼并收购,而EDF和Duke MADLabs建立了庞大的研发部门来弥补技术知识方面的差距。

无人机、物联网平台和预测性维护软件已被广泛采用。网络安全和AI大范围应用等其他技术仍处于早期阶段。

一组数据

59亿美元

2019-2022年Enel用于数字化的预算

60 TB

国家电网每日采集的智能电网数据规模

700,000

杜克能源(Duke Energy)通过智能电网避免的停电累计次数

--- END ---

请关注“综合能源服务公众号”

中国综合能源服务网声明:此资讯系转载自合作媒体或互联网其它网站,仅代表作者本人观点,与本网站无关,文章内容仅供参考。登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。