这份调查报告预计,与2019年的523MW储能部署装机容量相比,2025年将增长14倍以上,美国各州储能部署的大幅增长将主要由公用事业公司采购增长和住宅储能市场加速发展共同驱动的。

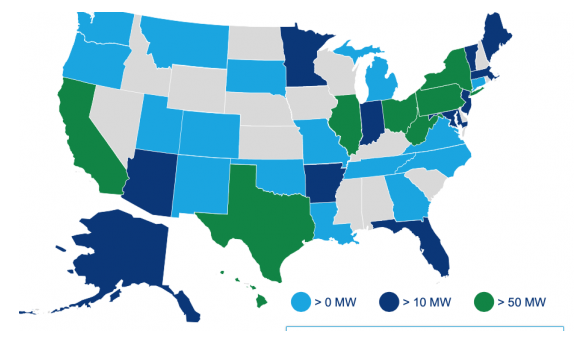

美国各州储能部署分布情况

而在未来的两年内,美国首批公用事业公司采购的电网规模储能系统将会上线运营,预计今年部署的电网规模储能系统的装机容量将会增长一倍,到2021年将会再次翻番。

Wood Mackenzie公司分析师表示,尽管美国电网侧储能市场上出现的供应限制将一些储能项目从今年年初推迟到2021年或更晚,但计划部署的电网侧储能系统的数量将会激增。

调查报告指出:“从试点规模发展到商业规模,美国储能市场在过去十年快速增长,但也许最显著的是其成功的地域广度和多样性。电网侧储能系统正在美国各地部署表明已经找到了市场立足点”。

这些电网规模储能系统将在新英格兰地区独立系统运营商(NE-ISO)、PJM互联公司、德州电力可靠性委员会(ERCOT)、加州独立系统运营商(CAISO)等独立系统运营商等服务区域提供电网辅助服务。与此同时,与太阳能发电设施配套的储能部署正在增加,可以避免或减少成本高昂的输配电网络基础设施的升级。

调查报告指出,公用事业公司的规划以及预期将开放的受监管的批发市场向储能系统参与者开放,将会开拓新的增长领域,而目前住宅储能市场的增长在很大程度上归因于对电网弹性的担忧。例如加利福尼州由于减少森林火灾而关闭电力设施使家庭用户面临电力中断的风险,因此该州正在制定有利于居民投资和部署住宅储能系统的政策。

美国各州公用事业公司采购规模从2020年的19.62亿美元大幅增长到2021年的42亿美元以上。在2019年第四季度,美国部署了装机容量186MW储能系统,同比增长33%。如果以MWh为单位计划,这一数字约为364MWh,这意味着美国各州正在重视长时储能和短时储能的组合。这其中包括在PJM互连公司服务区域部署的持续放电时间为1小时的储能系统。

Wood Mackenzie公司分析师指出,在2019年第四季度部署的186MW的储能系统中,电网侧储能系统为103.8MW,非住宅用户侧储能系统总计为42.2MW,而住宅储能系统达到了创季度纪录的40.48MW,是2018年第四季度的两倍。

美国储能市场目前仍然面临一些挑战。例如在政策方面,这份调查报告提到了监管机构美国联邦能源管理委员会(FERC)与纽约独立系统运营商(NYISO)系统运营商在买方缓解规则之间的持续争议,以及跨越多个州的PJM互连公司服务区域中的最低价格规则。分析师表示,这可能对可再生能源和储能系统在批发市场的参与造成潜在的影响。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。