报告表示,“在公用事业采购和户用市场加速发展”的共同作用下,地区乃至全国层面的储能项目都会 “急剧扩大”。与2019年的523MW相比,预计储能项目会出现超过14倍的增长。

电网侧市场上的供应限制令一些项目从今年年初推迟到2021年或更晚。Wood Mackenzie分析师表示,虽然出现延误,但在此期间,“规划的大型系统的规模激增。”

报告表示:“在过去十年间,美国的储能市场已经从项目试点发展到商业化开发阶段,增长迅猛。但最引人注目的是,储能市场的成功覆盖多个地区,形式多样。全国各地提供的一系列储能服务表明,储能已 “找到了立足点”。

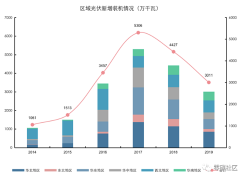

7.2GW年度市场价值约为72亿美元

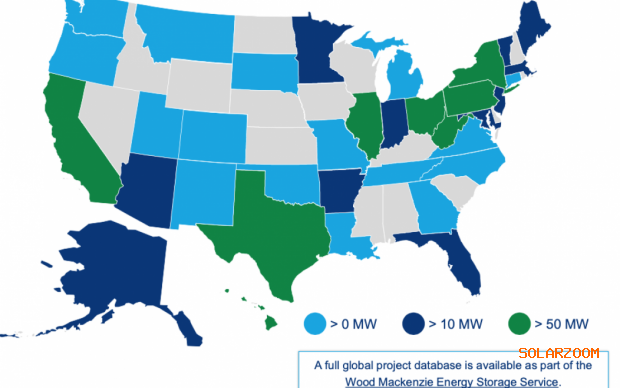

这些服务涵盖了电网级储能辅助服务,包括新英格兰ISO系统操作方服务区,PJM Interconnection、德克萨斯州ERCOT和加利福尼亚州CAISO等机构。同时,由于使用储能项目以取代更昂贵的输配电网升级,太阳能配套储能项目也处于增长之中。

报告表示,公用事业规划以及受监管的批发市场向储能参与方开放的预期,将会“开辟新的增长领域”。人们担心,电网弹性问题在很大程度上会妨碍户用市场的繁荣。例如在加州这样的地区,公用电网停电对家庭电网供电安全构成了威胁,与此同时,相关当局正在制定支持公民投资户用储能设备的政策。

以美元价值计,这一7.2GW年度市场约合72亿美元。至2021年,仅公用事业采购就将从2020年的不到20亿美元(19.62亿美元)跃升至逾42亿美元。

2019年最后一个季度开发了186MW项目,也创下记录,年同比增长33%,这表明了美国对长期和短期混合电网储能的重视。PJM Interconnection服务区安装的1小时续航电池就是一例。

Wood Mackenzie表示,电网侧储能为103.8MW,而非户用用户侧储能共计达到42.2MW。2019年四季度,户用储能达到40.4MW,较2018年四季度增长了一倍,再次创下季度记录。

目前仍存在着明显挑战。在政策方面,《美国储能监测》报告提到了在纽约NYISO系统运营方市场上出现的监管方联邦能源管理委员会和买方减损规定之间的持续争端,此外还有横跨数州的PJM Interconnection地区最低价规定,该规定“可能会阻碍可再生能源和储能参与批发市场”。

凡注明“来源:中国综合能源服务网”的所有作品,版权均属本网,转载时请署名来源。如因作品内容、版权及其它问题请及时与本网联系。