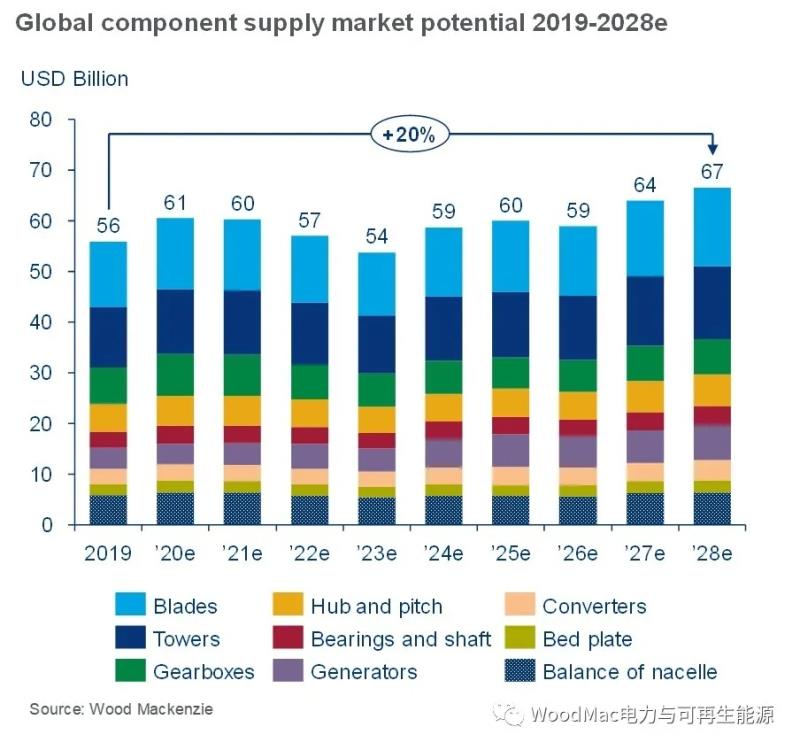

单台机组价格攀升、全球海上风电需求增加20%,将未来供应链端市场规模推高37%。预计至2028年,全球风机供应链端累计市值将达到2,220亿美元。叶片和塔筒等大部件的市场机遇累计达到250亿美元。

装潮与疫情的双重压力

供应链端的压力来自于全球风电需求增加与新冠疫情的影响。

与过去六年相比,2019-2021年的全球风机需求增加了45%。2020年,中美两大市场都将面临补贴政策取消的情况。预计两国本年度风电需求将达到峰值,超过44GW,占全球需求量的58%。去年开始的抢装潮致使大部件供应短缺。巴沙木供应短缺导致叶片产量有限,中国从2MW平台向3MW/4MW风机平台转型给齿轮箱和叶片加大了技术和供应难度,延长了交付时间。

现阶段的新冠疫情影响了中国、西班牙和意大利市场供应链约10-15%的产量。目前,中国企业于3月初复产复工,而其它市场被按下了暂停键。整机商和供应链端可以调整生产策略(集中于下半年生产或转移生产线至印度和墨西哥市场等方式),满足市场需求。

中国风电市场预测,请点击阅读WoodMac研究 | 中国海上风电仍需50-230元每兆瓦时的补贴,以支持2022-2025年新增并网容量增长

印度或成下一个战略性制造中心

受疫情与中美贸易战影响,印度市场或将凭借较低的生产成本与本地化的制造经验,成为下一个生产枢纽。与中国相比,在印度的外商风电制造企业比重高达74%。现有多家风电整机商与零部件供应商已在印度投资,有意将其打造为战略性制造中心。SGRE已宣布将印度发展为全球性生产枢纽,降低对中国制造的依赖。Vestas于2019年宣布在印度新建机舱厂,建设可再生能源制造中心并将其在印度的制造业工作岗位增加三倍。

大部件供应情况简析

去年,巴沙木因材料短缺而价格翻番,促使叶片和主要材料供应商转向PET。据我们预测,至2023年,PET市场份额将从2018年的20%上升到55%以上。

美洲与欧洲的齿轮箱需求仍较大,直驱技术仍是亚太市场和海上市场的技术路线偏好。预计2020年,具有价格优势的亚太市场将满足全球供应三分之二的齿轮箱需求。中国海上风电需求增加,将有新的制造商加入市场竞争,整机商将利用这一机遇降低齿轮箱采购价格。

在过去的六年中,美国从加拿大、印度尼西亚、韩国和越南进口塔筒,价值超过9亿美金。美国商务部为保护本土塔筒制造商产销,而对这四个国家征收从5.04%到65.96%不等的反倾销税率。尽管如此,预计需求激增将促使这些企业在本年度额外承担高达6-9千万美元的进口关税。